[한국방송/박기문기자] 국세청은 용역 제공자에 대한 소득자료를 성실하게 제출했음에도 세액공제를 신청하지 않아 공제 혜택을 받지 못한 사업자들에게 법인세 및 소득세를 환급해 준다고 12일 밝혔다.

지난 2021년 11월 용역제공자에 대한 소득자료 제출 주기를 ‘매월’로 변경한 이후 사업장 제공자 등의 과세자료 제출명세서를 제출한 사업자는 2021년 귀속 809명, 2022년 귀속 1297명이다.

하지만 법인세·종합소득세 신고 때 용역 제공자에 관한 과세자료 제출에 대한 세액공제를 신청한 사업자는 2021년 귀속 20명, 2022년 귀속 32명에 불과한 것으로 나타났다.

이에 국세청은 ‘용역제공자에 관한 과세자료의 제출에 대한 세액공제’ 제도가 사업장 제공자 등의 성실한 납세협력 이행에 대한 보상이라는 당초 취지를 감안, 세액공제 요건이 됨에도 신청하지 않은 사업자 1550명에게 2억 2000만 원의 법인세·소득세를 직권으로 환급해 주기로 했다.

신고한 계좌가 있는 경우 계좌이체 방식으로 환급금이 입금된다. 신고된 계좌가 없는 경우에는 우편으로 발송된 국세환급금 통지서와 본인 신분증(법인의 경우 대표자 신분증과 사업자등록증 사본)을 지참하고 우체국을 방문하면 현금으로 수령할 수 있다.

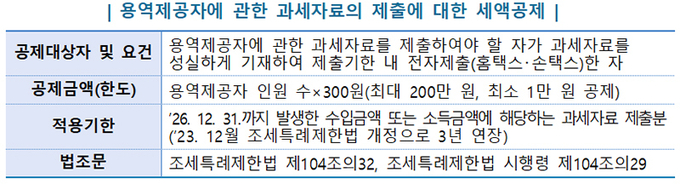

지난해에도 사업장 제공자 등의 과세자료 제출명세서를 성실하게 작성해 매월 기한 내 전자제출한 사업자는 각각의 과세자료에 기재한 용역제공자의 인원수를 파악해 법인세와 소득세 신고 때 세액공제 신청하면 된다.

납부할 법인세·소득세가 없는 경우에도 10년 동안 이월 공제가 가능하다. 조세특례제한법 개정으로 세액공제 기간이 2026년 12월 31일까지 3년 연장돼 사업장 제공자 등의 과세자료 제출명세서를 성실하게 제출하는 사업자는 계속해서 세액공제를 신청하면 된다.

용역제공자에 관한 과세자료의 제출에 대한 세액공제.

한편, 용역제공자에 대한 소득자료를 제출하지 않거나 사실과 다르게 제출한 경우에는 제출 의무자에게 과태료를 각각 20만 원, 10만 원 부과할 수 있다.

문의 : 국세청 복지세정관리단 소득자료관리과(044-204-3857), 정보화관리관 홈택스2담당관(044-204-2592)