[한국방송/김명성기자] 가계대출이 지난 3년 새 빠르게 증가하고 있는 한편, 제2금융권의 가계대출은 더욱 가파르게 증가하고 있는 것으로 나타났다. 2020년 이래로 꾸준히 증가하고 있는 제2금융권의 가계대출 총액은 올해 3월 말 771조 6,025억 원에 달했다.

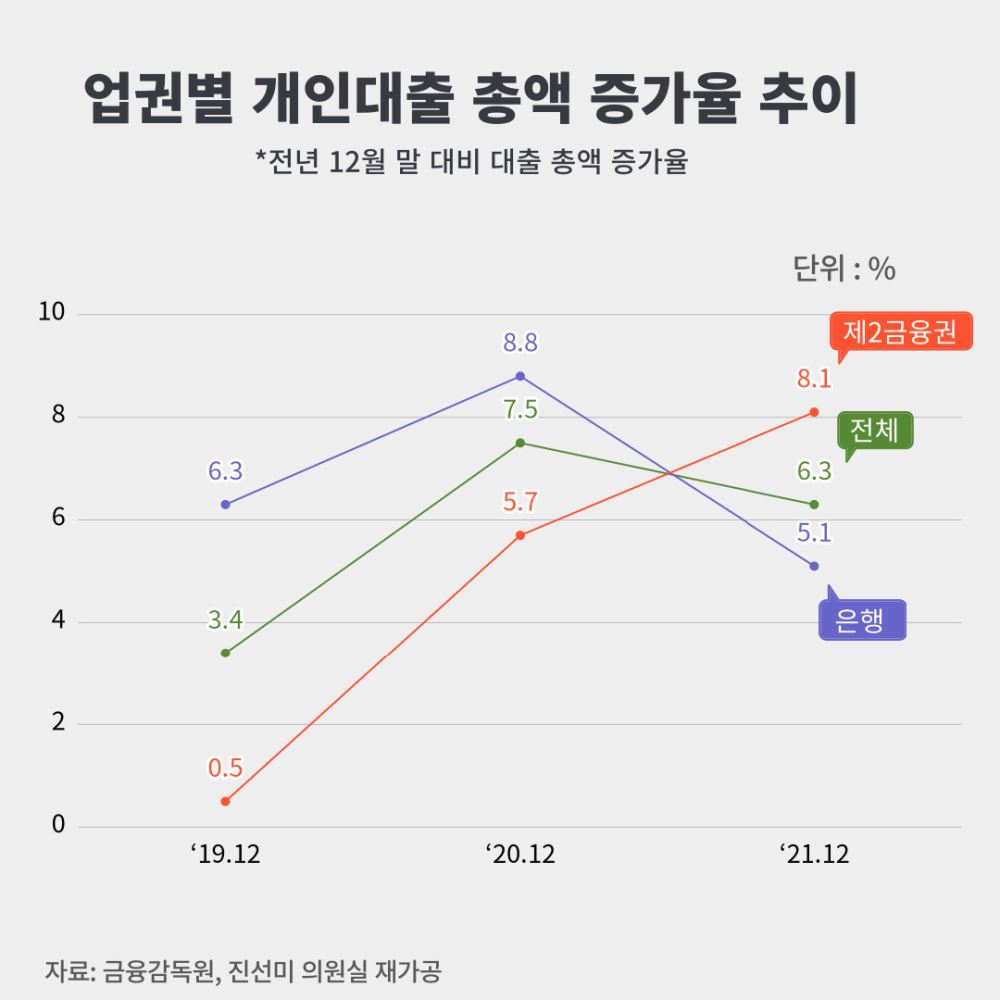

더불어민주당진선미 국회의원 (서울 강동갑・정무위원회)이 금융감독원으로부터 제출받은 ‘업권별 대출액 현황’ 자료에 따르면, 지난해 12월 말의 은행권 가계대출 총액은 전년 대비 5.1% 증가한 1,098조 8,598억 원이고, 제2금융권의 가계대출 총액은 8.1% 증가한 768조 2,658억 원이었다.

같은 기간 전체 업권의 가계대출 총액이 6.3% 증가한 1,867조 1,256억 원인 것을 감안하면, 제2금융권의 가계대출 총액이 비교적 가파르게 증가하고 있는 것이다.

<업권별 가계대출 총액 추이>(단위: 억 원, %)

|

구분 |

‘19.12 (①) |

‘20.12 (①) |

‘21.3 (②) |

‘21.12 (①) |

‘22.3 (②) |

|

|

은행 |

9,603,552 |

10,451,818 |

10,649,859 |

10,988,598 |

10,975,924 |

|

|

▲6.3 |

▲8.8 |

▲1.9 |

▲5.1 |

▼0.1 |

||

|

제2금융권 |

6,723,486 |

7,104,612 |

7,245,374 |

7,682,658 |

7,716,025 |

|

|

▼0.5 |

▲5.7 |

▲2.0 |

▲8.1 |

▲0.4 |

||

|

|

보험 |

586,219 |

621,018 |

641,051 |

655,308 |

662,580 |

|

▼3.1 |

▲5.9 |

▲3.2 |

▲5.5 |

▲1.1 |

||

|

|

상호금융 |

2,895,629 |

2,944,974 |

2,981,163 |

3,090,544 |

3,061,026 |

|

▼0.3 |

▲1.7 |

▲1.2 |

▲4.9 |

▼1.0 |

||

|

|

여전사 |

1,066,579 |

1,126,343 |

1,143,137 |

1,162,022 |

1,153,973 |

|

▲3.1 |

▲5.6 |

▲1.5 |

▲3.2 |

▼0.7 |

||

|

|

저축은행 |

294,047 |

345,289 |

361,590 |

401,810 |

405,921 |

|

▲5.6 |

▲17.4 |

▲4.7 |

▲16.4 |

▲1.0 |

||

|

|

새마을금고 |

958,832 |

923,837 |

927,228 |

1,030,161 |

1,036,211 |

|

▼8.0 |

▼3.6 |

▲0.4 |

▲11.5 |

▲0.6 |

||

|

|

대부업 |

113,486 |

92,225 |

89,418 |

103,442 |

100,963 |

|

▼18.2 |

▼18.7 |

▼3.0 |

▲12.2 |

▼2.4 |

||

|

|

기타 |

808,695 |

1,050,927 |

1,101,786 |

1,239,371 |

1,295,351 |

|

▲7.3 |

▲30.0 |

▲4.8 |

▲17.9 |

▲4.5 |

||

|

전체 |

16,327,039 |

17,556,430 |

17,895,233 |

18,671,256 |

18,691,950 |

|

|

▲3.4 |

▲7.5 |

▲1.9 |

▲6.3 |

▲0.1 |

||

* 출처: 금융감독원, 진선미 의원실 재가공

* ① 증가율 = (해당 년도 12월 말 가계대출 총액) ÷ (전년도 12월 말 가계대출 총액) × 100 - 100

* ② 증가율 = (해당 년도 3월 말 가계대출 총액 ÷ (전년도 12월 말 가계대출 총액) × 100 – 100

|

|

|

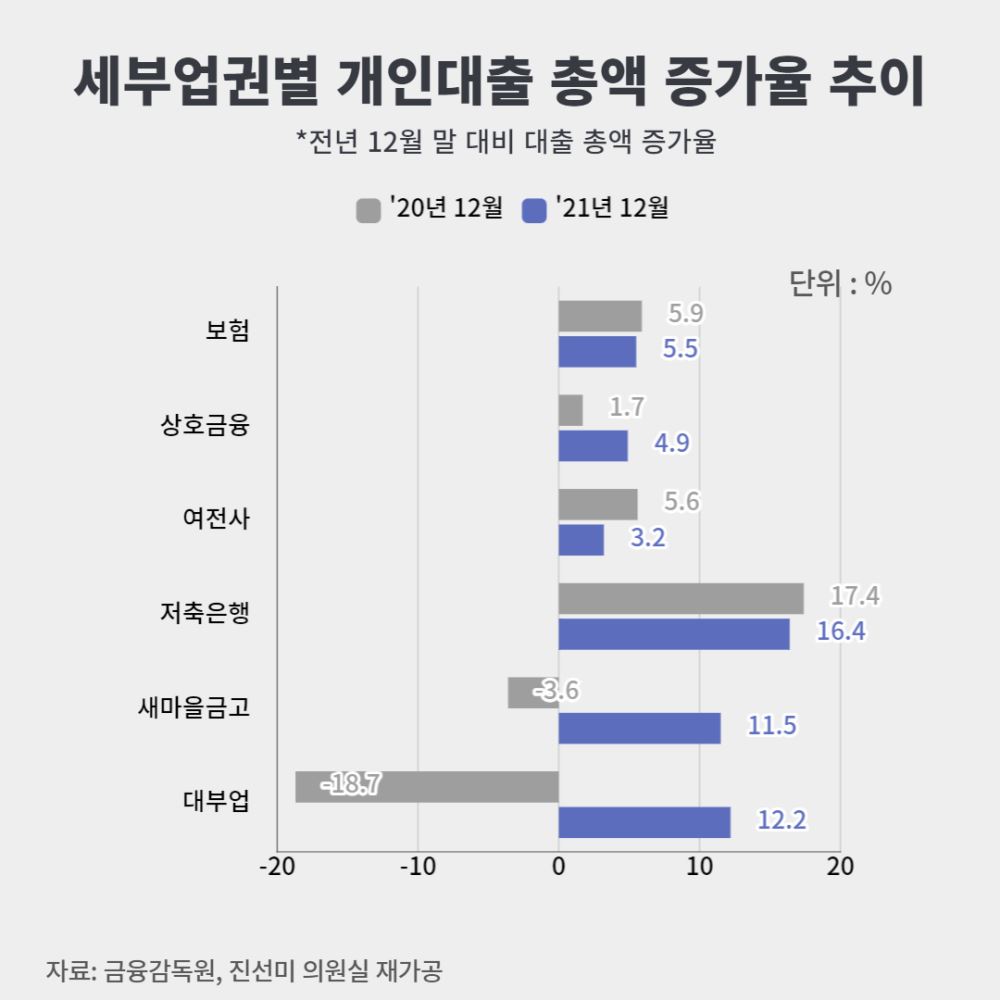

제2금융권 중에서도 특히 저축은행과 대부업의 가계대출 총액 증가세가 가팔랐다. 지난해 12월 말 저축은행의 가계대출 총액은 전년 대비 16.4% 증가한 40조 1,810억 원이며, 대부업은 12.2% 증가한 10조 3,442억 원이었다. 새마을금고 역시 가계대출 총액이 가파르게 증가했는데, 지난해에는 전년 대비 11.5% 증가한 103조 161억 원에 달했다.

보험, 상호금융, 여전사의 가계대출 총액 증가세는 전체 업권 가계대출 총액 증가세를 하회했다. 지난해 보험의 가계대출 총액은 전년 대비 5.5% 증가한 65조 5,308억 원이고, 상호금융은 4.9% 증가한 309조 544억 원, 여전사는 3.2% 증가한 116조 2,022억 원이었다.

하지만 올해 들어 가계대출 증가세가 둔화하면서, 제2금융권 가계대출 총액 역시 지난해보다 느리게 증가하는 모양새다.

가계대출 총액은 지난해 12월 말(1,867조 1,256억 원)에 비해 올 3월 말(1,869조 1,950억 원)은 0.1% 증가했다. 2020년 12월 말(1,755조 6,430억 원) 대비 지난해 3월 말(1,789조 5,233억 원) 가계대출 총액이 1.9% 증가한 것과 비교하면 느리게 증가하고 있는 것.

가계대출 증가세가 둔화하고 있는 것은 제2금융권도 마찬가지다. 올 3월 말 제2금융권의 가계대출 총액(771조 6,025억 원)은 지난해 12월 말(768조 2,658억 원) 대비 0.4% 증가했다. 지난해 같은 기간 동안 제2금융권의 가계대출 총액이 2%(2020년 12월 말: 710조 4,612억 원→2021년 3월 말:724조 5,374억 원) 증가한 것을 감안했을 때 증가세가 둔화한 것이다.

제2금융권 가계대출 총액이 증가하는 한편, 제2금융권 대출을 가지고 있는 다중채무자 또한 늘어나고 있다.

<가계대출 다중채무자 현황>

(단위: 천 명, 천억 원)

|

구분 |

차주 수 |

총액 |

||||

|

전체 채무자 |

다중채무자 |

전체 채무자 |

다중채무자 |

|||

|

|

제2금융권 포함 |

|

제2금융권 포함 |

|||

|

‘19.12 (①) |

19,398 |

4,274 |

4,004 |

16,327 |

5,237 |

4,657 |

|

▲1.1 |

▲0.7 |

▼0.2 |

▲3.4 |

▲2.0 |

▲0.8 |

|

|

19,637 |

4,281 |

3,967 |

17,556 |

5,546 |

4,850 |

|

|

‘20.12 (①) |

||||||

|

▲1.2 |

▲0.2 |

▼0.9 |

▲7.5 |

▲5.9 |

▲4.1 |

|

|

19,931 |

4,502 |

4,138 |

18,671 |

6,006 |

5,235 |

|

|

‘21.12 (①) |

||||||

|

▲1.5 |

▲5.2 |

▲4.3 |

▲6.3 |

▲8.3 |

▲7.9 |

|

|

19,922 |

4,497 |

4,125 |

18,691 |

5,980 |

5,209 |

|

|

‘22.3 (②) |

||||||

|

▼0.04 |

▼0.1 |

▼0.3 |

▲0.1 |

▼0.4 |

▼0.5 |

|

* 출처: 금융감독원, 진선미 의원실 재가공

* ① 증감율 = (해당 년도 12월 말 수치) ÷ (전년도 12월 말 수치) × 100 - 100

* ② 증감율 = (해당 년도 3월 말 수치) ÷ (전년도 12월 말 수치) × 100 - 100

지난해 12월 말 다중채무자 수는 전년 대비 5.2% 증가한 450만 2천 명이었다. 같은 기간 동안 전체 채무자가 1.5% 증가할 때 다중채무자는 5.2%나 증가한 것이다. 다중채무자 중에서도 제2금융권 대출을 끼고 있는 다중채무자는 전년 대비 4.3% 늘어 413만 8천 명에 달했다.

다중채무자의 가계대출의 총액은 전년 대비 8.3% 증가한 600조 6천억 원이었다. 제2금융권 대출을 가지고 있는 다중채무자의 가계대출 총액은 전년 대비 7.9% 증가한 523조 5천억 원이었다.

진선미 국회의원은 “금리인상, 대출 규제 기조 등의 풍선 효과로 제2금융권에 가계대출이 쏠리는 현상이 나타나는 것으로 보인다”며 “대출 부실이 일어나지 않도록 선제적 대응이 필요하다”고 말했다.