[서울/박기문기자] 서울시의 경영지원과 금융지원을 종합적으로 받은 소상공인의 1년 후 매출 증가율은 10.7%로 단순 금융지원만 받은 소상공인(6.5%)보다 높은 것으로 나타났다. 신용도 상승 비율 또한 5.6%p 가량 높았다.

서울신용보증재단은 서울시의 소상공인 종합지원(금융지원+경영지원)을 받은 기업 1,090곳의 1년 후 매출액, 신용도, 차입금 변화에 대한 분석 결과를 31일(수) 발표했다.

현재 서울신용보증재단은 소기업·소상공인을 대상으로 기업의 생애 주기별(창업-성장-재도전)로 저리로 자금을 융통할 수 있도록 보증을 지원하는 ‘금융지원’과 창업 및 경영개선 컨설팅, 맞춤형 현장지도 등의 ‘경영지원’을 제공하고 있다.

서울시의 경영+금융지원을 종합적으로 받은 기업과 금융지원만 받은 기업 각 1,090곳의 1년 후 연평균 매출 증가율을 분석한 결과 종합지원을 받은 기업의 매출액 증가율은 10.7%로, 평균 1,384만 원 증가한 것으로 조사됐다. 금융지원만 받은 기업(6.5%, 연 982만원)에 비해 4.2%p 매출액이 더 증가한 것으로 나타나 경영지원을 함께 받은 기업의 매출액 개선 효과가 높다는 것을 알 수 있다.

경영지원을 함께 받은 기업의 추가적인 평균 매출 증가는 545만 원(12,984만 원 4.2%)으로 경영지원 사업에 투입된 기업당 평균 비용(컨설팅 비용) 50만 원 대비 매출증대 효과는 10.9배에 달한다.

<1년 후 업체당 평균 연 매출액 비교표>

(단위 : 천원)

|

구분 |

시작시점*(A) |

1년 후 시점 (B) |

차이(B-A) |

추가 개선효과 |

|

금융 단독지원 |

151,578 |

161,397 |

9,819 (6.5%) |

4.2%p↑ |

|

종합지원 (금융+경영지원) |

129,839 |

143,675 |

13,836 (10.7%) |

* 금융 단독 지원 그룹의 시작 시점은 금융지원 분기 말 시점, 종합지원 그룹은 경영지원 종료 분기 말 시점

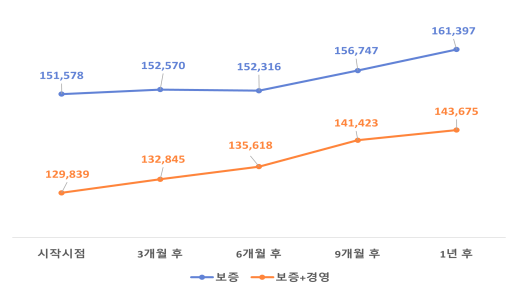

< 업체당 평균 연 매출액 변화 > (단위: 천 원)

|

구분 |

시작시점 |

3개월 후 |

6개월 후 |

9개월 후 |

1년 후 |

|||||

|

보증 |

보증+경영* |

보증 |

보증+경영 |

보증 |

보증+경영 |

보증 |

보증+경영 |

보증 |

보증+경영 |

|

|

연 매출액 |

151,578 |

129,839 |

152,570 |

132,845 |

152,316 |

135,618 |

156,747 |

141,423 |

161,397 |

143,675 |

|

시작시점 대비 증감률 |

0.7% |

2.3% |

0.5% |

4.5% |

3.4% |

8.9% |

6.5% |

10.7% |

||

|

매출액 개선 추가 효과 |

↑1.7%p |

↑4.0%p |

↑5.5%p |

↑4.2%p |

||||||

|

* 보증: 금융지원만 받은 1,090개 업체 * 보증+경영: 금융지원과 경영지원을 함께 받은 1,090개 업체 |

||||||||||

* 보증: 금융지원만 받은 1,090개 업체 * 보증+경영: 금융지원과 경영지원을 함께 받은 1,090개 업체

<그림> 지원 후 시점별 매출액 비교

또한 금융지원과 경영지원을 함께 받은 기업은 금융지원만 받은 기업에 비해 1년 후 신용도 상승 비율이 5.6%p 더 높게 나타났다. 반면 신용도 하락 기업 비율은 금융지원과 경영지원을 함께 받은 기업이 오히려 5.5%p 더 낮게 나타나, 경영지원이 신용 개선효과 및 신용도 하락 억제에도 긍정적 영향을 미치는 것을 알 수 있었다.

<신용도 개선효과 비교표>

|

구분 |

금융 단독지원 (A) |

종합지원(금융+경영지원) (B) |

추가효과 (B-A) |

|

점수상승 업체 비율 |

42.6% |

48.2% |

5.6%p |

|

점수하락 업체 비율 |

33.2% |

27.7% |

∇5.5%p |

<신용점수 변동 업체비중 비교표>

|

구분 |

3개월 후 |

6개월 후 |

9개월 후 |

1년 후 |

||||

|

보증* |

보증+경영* |

보증 |

보증+경영 |

보증 |

보증+경영 |

보증 |

보증+경영 |

|

|

점수상승 |

27.2 |

30.3 |

35.2 |

40.1 |

40.5 |

45.5 |

42.6 |

48.2 |

|

점수유지 |

53.9 |

51.7 |

37.9 |

35.2 |

29.3 |

27.4 |

24.2 |

24.1 |

|

점수하락 |

18.8 |

18.1 |

26.9 |

24.7 |

30.3 |

27.1 |

33.2 |

27.7 |

|

신용점수 개선효과 |

↑3.0%p |

↑4.9%p |

↑5.0%p |

↑5.6%p |

||||

|

* 보증: 금융지원만 받은 1,090개 업체 * 보증+경영: 금융지원과 경영지원을 함께 받은 1,090개 업체 |

||||||||

* 보증: 금융지원만 받은 1,090개 업체 * 보증+경영: 금융지원과 경영지원을 함께 받은 1,090개 업체

대출 특성도 분석했다. 금융지원 1년 후 총 대출잔액 중 제2금융권 대출비중이 2.7% 감소했으며, 특히 금융지원과 경영지원을 함께 받은 업체는 제2금융권 대출비중이 6.1% 감소했다. 두 지원 모두 소상공인의 금융비용 부담을 낮췄다는 결과다.

<금융비용 개선효과 비교표>

|

대출비중 |

금융 단독지원 (A) |

종합지원(금융+경영지원) (B) |

추가효과 (B-A) |

|

제2금융권 비중 |

∇2.7%p |

∇6.1%p |

∇3.4%p |

주철수 서울신용보증재단 이사장은 “서울시와 재단은 금융지원과 경영지원을 연계한 다양한 정책으로 소상공인의 생존과 발전에 실질적인 도움을 주겠다” 라며 “서울 소상공인들이 급변하는 환경 속에서도 자생력을 갖출 수 있도록 지원을 체계화‧고도화해 나갈 계획”이라고 말했다.